OLED専門リサーチ会社であるUBIリサーチがOLED装置の市場を展望するレポート(2019 OLED装置レポート)を出版した。レポートによると、2019年のディスプレイメーカーの総基板面積(可動時点の基準)は、3,490万 m²であるが、2023年には6,850万 m²と見込まれ、4年後に2倍に拡大する見通しだ。

OLED基板面積の増加の最大の要因は、サムスンディスプレイとLGディスプレーが推進しているTV用OLEDライン投資である。現在、TV用OLEDの製造ラインは55インチパネルの生産に最適化されている第8世代ラインである。 しかし、プレミアムTV市場の需要は55インチから65インチへシフトしてきており、2021年頃には65インチのOLED TV市場が40%以上を占める見通しだ。このような市場の状況に対応するため、LGディスプレーは65インチパネルの生産に最も効率的な第10.5世代ラインの投資を準備している。2023年には大型OLEDラインの基板面積が全体の基板面積で42%を占めると予想される。

<世代別OLED生産能力>

第6世代ラインの基板面積は、今年13万平方メートルで、2023年には19.3百万平方メートルに拡大する見通しである。ほとんどが中国パネルメーカーの投資によるものである。中国のスマートフォン市場は世界市場の約40%を占めるため、中国のスマートフォンメーカーは膨大な国内市場を背景として世界市場シェアを急速に高めている。最近Huaweiは、旺盛な中国国内需要をもとに世界第2位の出荷量を誇るメーカーとなった。中国のパネルメーカーは、中国政府の莫大な支援の下、中国のスマートフォンメーカーを主ターゲットとして果敢に第6世代フレキシブルOLEDラインを増設している。

<国別OLED生産能力>

2019年韓国のOLED生産能力(基板面積)は、総2,787万m2で、全体の生産能力の80%を占めており、2023年には総5,482万m2に拡大する見通しである。シェアは依然として80%を維持しOLED産業をリードする。

中国のパネルメーカーはまだモバイル機器向けOLED生産ラインだけに投資しているので、生産能力シェアは20%水準にとどまる見通しだ。

韓国と中国パネルメーカーの投資によって2019年から2022年までの4年間におけるOLEDの製造装置市場(物流機器を除く)は、284億ドル規模と推定される。その中で、第6世代の機器市場は172億ドルで、全体の装置の市場の61%を占めると予想される。

<世代別の装置市場の展望(2019〜2022)>

サムスンディスプレイとLGディスプレーが導いているOLEDパネル市場に中国企業が参入してOLED発光材料市場も徐々に増加している。

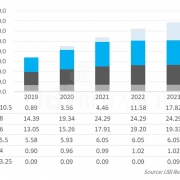

UBIリサーチが発行した2019年OLED発光材料レポートによると、2019年発光材料の市場は11.7億ドルと予想され、2021年と2023年はそれぞれ18.7億ドルと20億ドル規模に成長する見込みである。

韓国企業が消費する発光材料の規模は、2019年に8.2億ドルで、70.2%を占めるものであり、2023年には75.6%にシェアが増加する見込みである。

韓国の発光材料の市場が増加する理由は、TV用OLED発光材料の消費量が急増するためである。 2019年には、TV用発光材料が21.1%に過ぎないが、2023年には49.7%まで増加すると予想される。

UBIリサーチ(代表取締役イチュンフン)で2019年OLED年次報告書を発刊した。

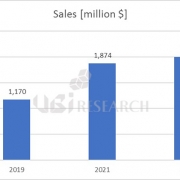

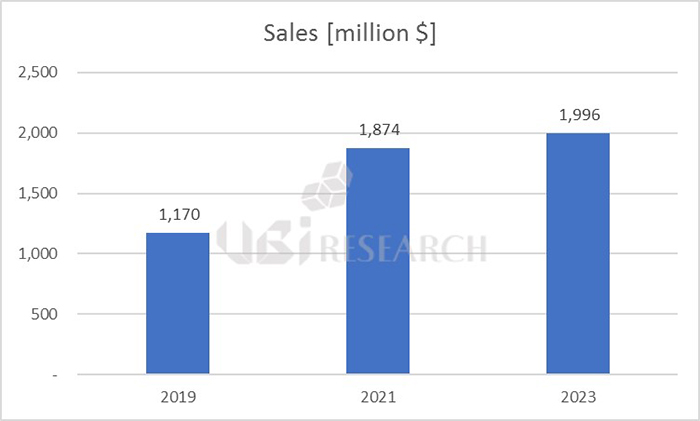

本報告書によると、2019年OLED市場は322億ドルの売上高と13.8%の市場成長を見込んでいる。市場の成長の理由は、2019年には、多彩な応用製品が発売されるからである。 フォルダブルOLEDは、スマートフォンやタブレットPCを融合するコンバージェンス製品としてフレキシブルOLED市場の成長を加速させるものであり、2019年後半から発売される8K OLEDとローラブルOLEDは、プレミアムOLED TV市場をさらに強固に支持するものである。 また、中国のパネル企業の歩留まり向上によるフレキシブルOLED出荷量の増加が、中国OLED市場の成長を裏付けるしてくれるだろう。

2018年第4四半期AMOLEDの売上高は79億ドルで、第3四半期82億ドルに比べると3.7%減少し、2017年第4四半期88億ドルと比較すると10.4%減った。サムスンディスプレイの売上高の変動に応じて四半期OLED市場の流動幅が非常に大きい一年であった。

2018年の売上高の金額は、283億ドルであり、2017年に264億ドルに比べ7.1%増加した。2017年58.7%の成長に比べると、成長速度が急に減速した。成長鈍化の主な要因は、これまでOLED市場を牽引していたOLEDスマートフォン市場の低迷によるものである。2017年に242億ドル規模だったスマートフォン用OLED市場が2018年には245億ドルの形成にとどまった。

スマートフォン用flexible OLEDパネルの製造コストが高くミドルエンドスマートフォンにフレキシブルOLEDが採用されていない。 その結果、第6世代flexible OLED投資速度に比べて需要が不足して供給過剰が続く見通しだ。2018年第4四半期には31%の供給過剰が発生し、2019年第1四半期には、季節的な需要の減少が重なり、供給過剰が39%まで上昇する見込みである。

最近、UBI Researchが発行した『AMOLED製造・検査装置産業レポート』では、Samsung Displayが開発を始めたQD-OLEDへの投資額がどれくらいなのかを分析した。

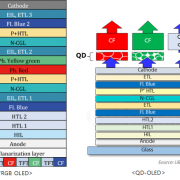

Samsung Displayが目指しているQD-OLEDは、青色OLEDから放出される光が量子ドット(Quantum Dot、QD)材料を通って緑色と赤色に分離され、RGBの3色を実現する方式で製造される。QD材料を通り抜けた光は、再びカラーフィルターを通り、さらに豊かな色を表現できるようになる。

このようなQD-OLEDの製造方式は、LG DisplayのWRGB OLEDと似ている部分が多い。まず、TFTは2社ともにOxide TFTを使用している。WRGB OLEDは青色が2回塗布され、その間に赤色と緑色が蒸着される。それに比べ、QD-OLEDは青色材料のみ2回蒸着して製造される。蒸着用マスクは、両方ともオープンマスク(Open Mask)を使用する。

QD-OLEDとWRGB OLEDのカラーフィルターの製造費は同様であると考えられるが、QD-OLEDの場合、QD材料をコーティングする装置を追加導入しなければならない。

本レポートによると、モジュールとセル、封止、蒸着装置は、同じ装置が使用される可能性があり、投資額もほぼ同様になると予想される。しかし、WRGB OLEDは背面発光方式のため、TFTを含めたバックプレーンを製造する際に同時に形成される反面、QD-OLEDは前面発光方式のため、上部のガラス基板にカラーフィルターを個別に形成し、その上に再度QD層をパターニングして製造する。その結果、QD-OLEDにはWRGB OLEDより高い投資額が必要となる。

第8世代の26Kを基準に投資額を計算してみると、QD-OLEDは11億米ドルで、10億7,000万米ドルのWRGB OLEDに比べて1.03倍高くなることが見込まれる。一方、JOLEDが事業化を進めている印刷方式OLEDの製造に必要な投資額は8億8,000万米ドルで、QD-OLEDの80%程度になるとみられる。

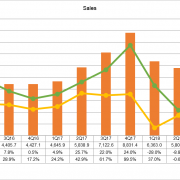

UBI Researchが発行した第1四半期のディスプレイ「Market Track」によると、Samsung Displayのスマートフォン用OLED出荷量は、前四半期比26.0%、前年比4.7%減少した8,800万個と集計された。

一方、売上高は前四半期比32.4%減少、前年比30.4%増加した53億7,000万米ドルになるという。

<Samsung Displayにおける第1四半期のスマートフォン用OLED実績>

リジッドOLEDは、Samsung Electronicsによる低価格モデルへの継続的なLCD採用と中国セットメーカーによる需要減少で、第1四半期に量産ラインの稼働率が低下した。同様に、フレキシブルOLEDもAppleの需要減少とGalaxy Sシリーズの実績不振で稼働率が低下した。

UBI Researchは「第1四半期にはセットメーカーによる需要減少で実績が下がったが、4月からフルスクリーンリジッドOLEDの需要が増加し、リジッドOLED量産ラインの稼働率も次第に高まり始めた。6月からは前年と同レベルまで回復するとみられる。また、フレキシブルOLEDの量産ラインも、Samsung Electronicsによる次期モデルの早期量産とAppleによる新モデルの量産開始で、再びフル稼働に戻ると期待される」と明らかにした。

OLED全体市場規模は、2018年第1四半期に61億2,000万米ドルと集計され、このうちスマートフォン用OLED市場は91.1%、大面積OLED市場は5.7%を占めた。

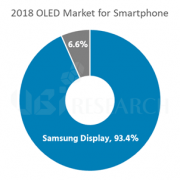

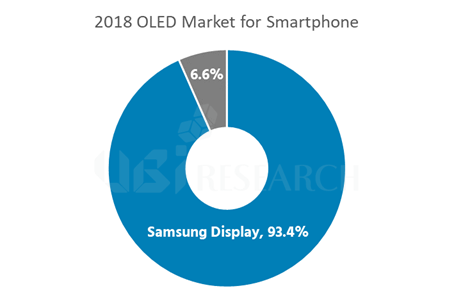

2018年のスマートフォン用OLED出荷量は4億4,000万個になる見込みで、Samsung Displayが占める割合は93.4%になると予想される。

<2018年OLED市場展望>

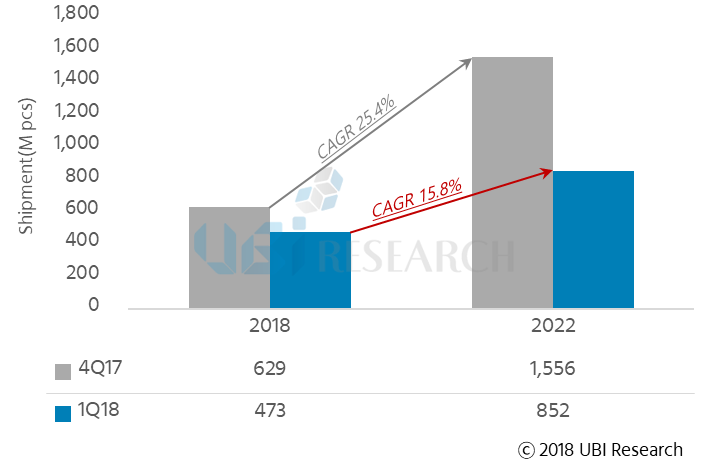

UBI Researchが発刊した『2018年第1四半期AMOLED Display Market Track』によると、スマートフォン用OLEDパネルの出荷量は、2018年の4億7,000万台から2022年に8億5,000万台まで増加し、年平均15.8%の成長を記録するという。この値は、2017年第4四半期に予測した年平均成長率(CAGR: Compound Annual Growth Rate)の25.4%より9.6%下回る結果である。

<スマートフォン用OLEDパネルの出荷量展望>

UBI Researchによるスマートフォン用OLEDパネルの出荷量予測値が減少したのは、最近スマートのトレンドが反映されたからだと言える。スマートフォンの買い替えサイクルが延び、新技術が不足するなどでスマートフォン市場は停滞している。また、予想よりも早く拡大されているスマートフォンの平均サイズは、Foldable OLEDの発売予定などで今後も続くと予想され、様子で市場の成長は鈍化傾向となる見込みだ。

他にもフレキシブルOLEDは、Samsung Displayへの依存度が高いことから供給不足が起こり、ASP(平均販売価格)が上昇し、中国のセットメーカーはフレキシブルOLEDの高い価格で採用をためらっている。ここで、低い価格のフルスクリーンLCDが登場し、中国のセットメーカーはリジッドスマートフォンにOLEDよりLCDを採用しようとする傾向が強まり、リジッドOLEDへの需要は減少すると見られる。

韓国と中国のパネルメーカーは、2016年と2017年に第6世代OLEDラインへ攻撃的な投資を進めた。しかし、今年からはスマートフォンの需要状況を観察しつつ、量産ラインの稼働時期と投資を見直している。スマートフォン用OLEDパネルは、OLEDパネル市場全体の9割以上を占めているため、パネルメーカーの投資動向に重要な要素となる。

一方、『2018年第1四半期AMOLED Display Market Track』は、UBI Researchが過去15年間重ねてきた市場成果および予測システムを基盤に、パネルの販売実績、今後の市場見通し、需要および供給分析、パネル製造メーカーの競争力分析、サプライチェーン分析、パネルの製造コスト分析、投資現況分析、ASPの全8つのモジュールで構成されている。

UBI Researchが2018年2月に発刊した『AMOLED Display Market Track』の市場実績(Market Performance)データによると、2017年全体AMOLEDの出荷量は4億4,000万台、売上高は271億米ドルで、前年比それぞれ13.6%、62.3%増と集計された。

2017年スマートフォン用AMOLEDが占める出荷量の割合は、AMOLED市場全体の95.1%と示され、売上高の割合は89.7%を記録した。フレキシブルAMOLEDの出荷量は2017年に前年比約2.1倍増加となった1億4,000万台に達し、2018年には2億3,000万台で全体の46%まで増加するという分析だ。

2017年TV用AMOLEDの出荷量は前年比約1.8倍増加した172万台を記録し、LG Displayによる中国の第8世代工場が2019年下半期から稼働を開始すると予想され、TV用AMOLED市場は成長を続ける見込みだ。

<AMOLED市場全体の展望>

2018年以降はAMOLED市場に大きな変化が生じると見込まれる。

供給面においては、スマートフォン用AMOLEDパネルサイズの増加加速化とSamsung DisplayリジッドAMOLEDラインの車載用・Foldable用への転換により、世界のディスプレイメーカーにおける生産能力に比べ出荷量が減少すると予想される。

需要面においても、スマートフォン用AMOLEDパネルに対する需要の増加幅が減少する見込みだ。2018年には低価格フルスクリーンLCDの登場とフレキシブルAMOLEDパネルの価格上昇によって、フレキシブルAMOLEDパネルに対する中国セットメーカーからの需要が減少するという。

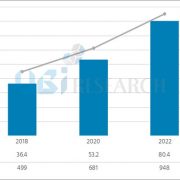

『AMOLED Display Market Track』の市場展望(Market Forecast)データによると、AMOLED市場全体における出荷量は2022年まで年平均17%で成長し約9億5,000万台になり、売上高は2022年まで年平均22%で成長し、市場規模は805億米ドルに達する。

<中小型AMOLEDの需要および供給分析>

UBI Researchイ・チュンフン代表は「2021年まで20%台の供給過剰が予想されるが、それ以降は中国パネルメーカーがフレキシブルAMOLED市場に参入することでパネルの価格が落ち、2022年には11%の供給過剰に収まる」と述べた。

一方、2018年2月に発刊された『AMOLED Display Market Track』では、AMOLED市場の実績と展望につき、四半期・年度・アプリケーションごとに詳しく説明しており、平均販売価格(ASP)と需要および供給分析(Supply and Demand analysis)など、様々な側面から分析したデータとグラフをエクセルファイルにて提供している。