仮想現実(VR)と拡張現実(AR)が選んだ「OLEDディスプレイ」

最近、第4次産業革命をリードしている仮想現実と拡張現実機器にOLEDディスプレイを採用することで、LCDと比べ応答速度が速く、多彩な色と高いコントラスト比の実現が可能になり、利用者は 現実感のある映像を体験できるようになった。

仮想・拡張現実用OLEDディスプレイは、ゲーム、 広告、教育など全産業分野において、幅広く活用されており、関連出願も活発に行われていると見られる。

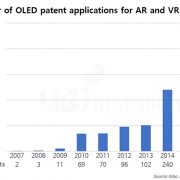

韓国特許庁によると、仮想現実(VR)と拡張現実(AR)用OLEDの出願件数は毎年、増加傾向にあり、特にこの3年間の関連出願が大幅に増加したことが分かった。

<仮想・拡張現実用OLEDディスプレイの出願動向、参考:特許庁>

最近の出願件数を年度別に見ると、2014年240件、2015年263件、2016年439件と、2014年を基点に仮想・拡張現実用OLEDディスプレイ技術に関する出願件数が急増した。

仮想・拡張現実OLEDディスプレイ分野に関する出願件数が最近増加したのは、仮想・拡張現実機器を本格的に普及するための先決問題となる解像度、応答速度、活用性、フィット感、価格など、様々な条件が求められている中、OLEDディスプレイはリアルな映像が実現できるだけではなく、更にフレキシブル設計が容易という利点から、従来のLCDと比べてそのニーズに応えることができるためだと考えられる。

次に、2020年頃に仮想・拡張現実の市場規模は、約800億ドルまで大幅に拡大する見込みで、仮想・拡張現実機器に適したOLEDディスプレイは、フレキシブル、ローラーブル、ベンダブル、ストレッチャブルディスプレイなどと様々な形で開発されることから、仮想・拡張現実用OLEDディスプレイ技術に関する出願件数は、今後も増え続けると見られる。

この5年間(2007年~2016年)の特許出願の内訳を出願者別に見ると、大手企業774件(60%)、中堅・中小企業142件(11%)、大学‧研究機関72件(6%)、個人70件(5%)、外国人237件(18%)という調査結果が出た。

主要出願メーカー別には、LG Electronics 465件、Samsung Electronics2 16件、Microsoft 51件、Samsung Display 29件、SK Planet 20件、Qualcomm 17件、LG Display 17件順に集計され、仮想・拡張現実用OLEDディスプレイ関連技術が韓国国内企業によってリードされていることが分かる。

仮想・拡張現実用OLEDディスプレイの応用分野別出願現況を見ると、個人向けエンターテイメント(ゲーム、テーマパーク、体験館)426件、防衛(戦争シミュレーション、武器開発、戦闘機操縦)169件、広告141件、医療(3次元シミュレーション、仮想内視鏡、模擬手術)131件、ヘルスケア123件、映画117件順となり、仮想・拡張現実用OLED技術は、ゲームや防衛産業分野で最も多く活用されていると考えられる。

特許庁のキム・ジョンチャンディスプレイ機器審査チーム長は「TVや携帯電話などの個人用製品を中心に進歩したOLEDディスプレイは、優れた映像を提供する技術力に基づき、仮想・拡張現実だけではなく、新たな産業分野へと活用領域が拡張すると見られる。また、OLEDディスプレイの寿命延長と使用温度範囲の拡大など、性能向上に向けた技術に関する出願件数が増加すると予想される」と語った。

特許庁はOLEDディスプレイ分野における特許競争力を高めるために、産業界と共同で「IP Together」を定期的に開催してきた。今後は「改正特許法説明会」などを通じ、関連情報を継続的に提供していく予定である。

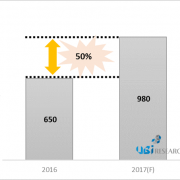

UBI Researchが発刊した『2017 AR/VR用ディスプレイ市場レポート』では、AR/VR用OLEDディスプレイの出荷量は、2017年に260万個になり、AR/VR用ディスプレイタイプ別の出荷量全体の52%を占め、2021年には5,200万個になり、同市場全体の80%を占めると予想されている。

<AR/VR用ディスプレイタイプ別の出荷量展望、参考:UBI Research>