LGディスプレイ、坡州(パジュ)に2兆ウォンのPOLED投資決定…「POLEDスマートフォン市場に先制攻撃

LGD will invest KRW 1.99trillion in 6G flexible OLED line. (Source = LGD)

LGディスプレイがPOLEDスマートフォン時代を先制攻撃するために、坡州(パジュ)事業所に約2兆ウォンのPOLED投資を断行すると27日発表した。

LGディスプレイ(代表取締役副会長ハン・サンボム、韓相範/www.lgdisplay.com)は、26日定例理事会を開き、京畿道坡州事業所内のP9工場に、月1万5000枚規模の6世代(1,500㎜×1,850㎜)プラスチック有機EL生産ラインの構築のための1兆9,900億ウォンの投資を決定した。

POLEDは、ガラス基板の代わりにプラスチックを使用するため、円形、多角形などの2次元デザインはもちろん、ベンダブル、ローラブル、フォルダブルなど、フレキシブルディスプレイに代表される3次元デザインへの革新を可能にする。

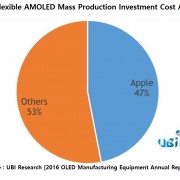

有機EL専門リサーチ会社であるUBIリサーチは、2016年のフレキシブル有機EL出荷量が約7,670万台から2020年には6億5,310万台に大きく成長すると見込んでいる。また、別のディスプレイ市場調査会社IHSは、フレキシブル有機EL市場が2016年には約5,900万台から2020年には約4億1,600万台に成長するものと予測する。

LGディスプレイは、これらの市場の拡大に積極的に対応するために、慶尚北道にある亀尾(グミ)事業所に6世代POLED生産ライン(E5)を投資したのに続き、坡州事業所にも約2兆ウォンの6世代生産ライン(E6)を追加投資する。

一方、LGディスプレイは今回の投資の効率性を最大化するために、坡州に約5,000億ウォン規模の関連インフラの造成を進めており、亀尾に続き、坡州でP生産が2018年に本格化されれば、LGディスプレイはPOLED、スマートフォン事業の拡大の基盤を作ることになる。

LGディスプレイは、今回の投資を発表した第6世代生産ラインのほか、月1万4,000枚規模の第4.5世代P有機EL生産ラインでスマートウォッチなどを生産しており、現在、建設工事中のP10工場に、今後10兆以上を投資して、有機ELを通じたディスプレイのルネサンス時代を開く覚悟である。

LGディスプレイのハン・サンボム副会長は、「ディスプレイ産から有機ELへのパラダイムシフトは、新たな挑戦でありチャンスである」とし、「LGディスプレイは、適期の投資と投資効率を最大化して、未来の成長動力として浮上する有機EL市場で必ずトップの地位を確保する」と述べた。

一方、2013年1月、世界初の55インチ有機ELテレビパネルを量産して、本格的な大型有機EL時代の幕開けを宣言したLGディスプレイは、POLEDにおいても2013年10月世界初の6インチのスマートフォン用POLEDを量産したことに続いて、2014年9月には世界初の1.3インチの円形POLEDを量産するなど、着実に関連技術とプロセスのノウハウを蓄積してきた。