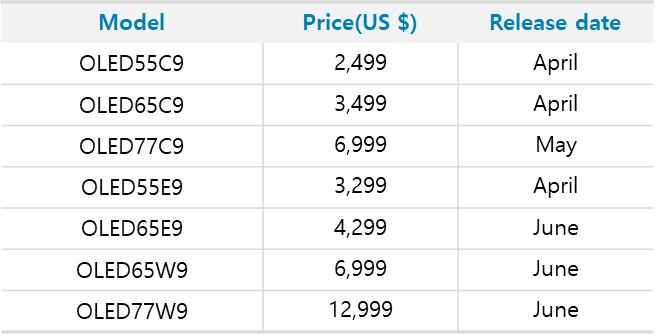

▶ 業績不振に落ちたLGディスプレー, 今年はHigh-value OLEDで勝負 (ZDNet Korea)

(記事全文: http://www.zdnet.co.kr/view/?no=20190424130827)

LGディスプレーが今年第1四半期の実績不振を記録した。そして主力事業であるOLEDディスプレーの競争力を更に強化する。 中国発LCDの物量攻勢が今年も続くものと予想されているので、収益性が高いHigh-value OLEDを通じて成果を引き出すという腹案だ。

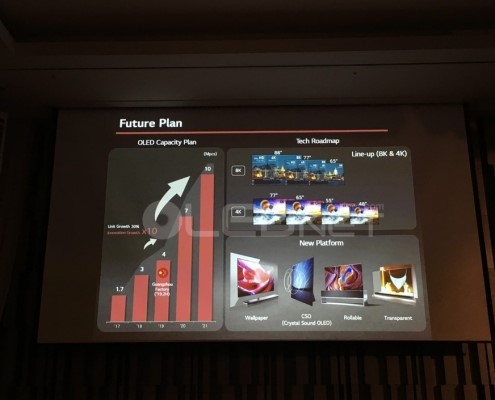

ソ・ドンフィLGディスプレー最高財務責任者(専務)は24日に開かれた2019年第1四半期実績コンファレンスコールで”2019年に大型OLED事業は顧客やハイエンドのポジションの変化を通じてTVのビジネスでその割合が30%を上回るとみられる”、”OLED市場が拡大する中でデザインの差別化(ウォール・ペーパー、ロルロブルなど)、サウンドの融合・複合(クリスタルサウンドOLED)、透明ディスプレイなどOLEDならではの特長と差別化を通じて多様なアプリケーションで(OLEDを)適用できる機会を作っている”と強調した。

さらに、”中国内(広州OLEDライン)生産インフラも計画通りに準備中に下半期に一部固定費が予想されるが、2020年からは利益への貢献度を高めたい”、”下半期に中国(広州)工場のキャパ(生産能力)増設のほかコスト革新で売り上げ成長と収益拡大の構造を作る”と付け加えた。

■第2四半期の業績の持ち直し難しい…下半期はHigh-value OLEDで勝負

LGディスプレーは第2四半期の業績もLCD供給過剰による市況悪化とIT製品不足が続くものと見ている。 エフアンドガイド(FnGuide)が予想する第2四半期の業績・コンセンサスは、売上5兆8千181億ウォン、営業赤字160億ウォン水準だ。

ただし、下半期からは中国広州に位置するOLED生産ラインの稼働と透明・オートモーティブOLEDの発売効果で成果を出すと期待している。

ソ・ドンフィ専務は”広州ラインは上半期中に順調に稼動すると判断する。 また、MMG(マルチモデル・グラス、55型と65型を混用して生産する方式)を広州と坡州ラインに適用する準備をしている”、”これが安定されれば、今年のOLED生産量は400万台水準に登ることができる”と自信した。

さらに”透明OLED製品は今年下半期に一部製品を発売し,追加需要先を拡大する。 コマーシャル・事業で、多様な顧客と協業のうち”とし、”オートはすでにLCDで1兆以上の売上を出している。 今年中にPOLED(プラスチックOLED)が搭載された車両を見ることができるだろう。 数字で正確に言及することは難しいが,POLEDを採用した車両用ディスプレーを韓国が相当部分受注している。 今年成功裏にPOLEDを搭載した車が発売されれば,受注も相当弾みがつくだろう”と強調した。

▶ ファインテック(FINETEK)、中国企業”OLEDボンディング装備購買意向書”を受領 (NEWSPIM)

(記事全文: http://www.newspim.com/news/view/20190424000218)

今年の中国OLED投資再開でOLEDパネルの需要が急増している中、ファインテック(FINETEK)が中国ディスプレー専門企業を対象にボンディング装備の供給拡大に乗り出している。

ファインテックは最近、中国のディスプレーメーカーBOEのOLED複合ボンディング装備の受注を受けたことに続き、チャイナスター(CSOT)からOLEDボンディング装備を買う意向書(LOI)を受領したと24日明らかにした。

ファインテックはCSOTにCOP(chip on Platic)専用装備とCOP-COF(chip on film)など多様なパネルを同時に生産できる複合装備を供給する予定だ。 CSOTと具体的な供給時期など協議を経てボンディング装備供給契約を締結する見通しだ。

さらに、最近中国向け供給先多角化を推進しているファインテックは今回の契約を皮切りにCSOTを対象にOLED複合ボンディング装備など営業競争力を強化する計画だ。

同社の関係者は”中国OLEDパネルメーカーが政府支援と中国スマートフォンメーカーの善戦に支えられ,OLED市場シェアが増加傾向にある”とし”ファインテックは中国がOLED市場シェア拡大を推進したことを受け,積極的に中国売上先受注を確保して実績向上に力を注ぐ計画だ”と説明した。

中国市場でファインテック複合ボンディング装備の市場競争力の拡大も期待される。ファインテックは3年前中国向けボンディング装備の受注割合は10%の水準だったが、複合装備の需要拡大によって、昨年BOE、ビジョンオックスなど中国のディスプレー企業の受注の割合が26%まで拡大された。

同社の関係者は”中国はもちろん世界的に特定パネル形態をターゲットにする専用設備から多様なディスプレーパネルも同時生産可能な複合装備に転換する傾向にある”とし”国内唯一の複合ボンディング装備を開発,供給しているファインテックの装備需要がさらに拡大するものと期待される”と述べた。