リソグラフィによる OLEDディスプレイパネルのパターニング

露光プロセスによる有機層へのダメージを如何に低減するか

解説 :占部哲夫( UBI Research )

聞き手:服部 寿( 分析工房 )

分析工房のホームページ: https://www.bunsekik.com/ubi%E3%83%AA%E3%82%B5%E3%83%BC%E3%83%81/

露光プロセスによる有機層へのダメージを如何に低減するか

解説 :占部哲夫( UBI Research )

聞き手:服部 寿( 分析工房 )

分析工房のホームページ: https://www.bunsekik.com/ubi%E3%83%AA%E3%82%B5%E3%83%BC%E3%83%81/

2022年、サムスンディスプレイのQD-OLEDが本格的にテレビとモニターに適用する始め、これまで大型OLED市場を主導していたLGディスプレイのWRGB OLEDに対する技術的変化が感知されている。

LGディスプレイのWRGB OLEDは2021年末までに坡州でblue 2階とred+yellow green 1階でなっているWBC構造が、広州ではblue2階とred+green+yellow green1階でなっているWBE構造が生産された。 WBE構造のblueには重水素置換技術が適用された。

2022年からLGディスプレイはPajuラインでWBC構造のパネル生産を中断し、広州で生産されているWBE構造のgreenに重水素置換技術を適用した”OLED.EX”パネルを生産している。

<2022 OLED Korea ConferenceでLGディスプレイが発表したOLED.EXの写真>

SID 2022でLGディスプレイはmicro lens array技術が適用された大型OLEDパネルを展示した。 Micro lens array技術はサムスン電子の「Galaxy S Ultra」シリーズに適用され注目された技術で、大型OLEDでは初めて適用される技術だ。

LGディスプレイはmicro lens array技術を適用し、従来より20%の輝度向上を期待していると知られた。 Micro lens array技術が適用されるパネルは今年下半期から坡州で生産が予想される。

最後に、最近LGディスプレイはWRGB OLEDにyellow greenをなくした構造を開発中だと知られた。 Yellow greenをなくすことで、材料費と工程費を節約でき、一部色再現率の向上も期待される。

QD-OLEDに対抗するためのLGディスプレイのWRGB OLEDがどのように進化するか、成り行きが注目される。

<LGディスプレイがSID 2022で展示したmicro lens array技術が適用されたOLEDパネル>

OLED市場調査の専門会社であるUBIリサーチ(https://ubiresearch.com/ja/)は最近「2022 OLED発光材料レポート」を発刊した。

2022年OLED用の発光材料市場は19億ドルに2021年発光材料市場である17.8億ドルより6.6%成長するものと展望した。国家別では韓国パネルメーカーの材料購買比率が全体市場の70%を占めて、中国は30%を占めると予想され、会社別ではサムスンディスプレイが全体のうち42.9%の比率で1位を占めて、LGディスプレイが27.4%で2位、BOEが14.4%と3位を獲得すると予想される。

蒸着方式別で見ると、小型OLEDに使用されるRGB OLED用の発光材料が市場全体の79.6%の割合を占めてLGディスプレイのWRGB OLED用の発光材料は17.4%の割合を占めるものと予想される。サムスンディスプレイのQD-OLED用の発光材料は全体材料市場で3%の割合を占めるものと分析される。

一方、今回発刊した「2022 OLED発光材料レポート」にはOLED発光材料市場の展望(~2026年)だけではなく、発光材料メーカー別の業績分析(2019~2021)とパネル構造別ソプルラインチェーン、発光材料別の市場占有率の分析などが収録されており、発光材料関連企業の関連技術を理解し、今後技術の方向と市場を展望するのに役立つものと予想される。

<Apple iPhone14シリーズ仕様>

Appleの2022年新規ラインナップであるiPhone 14シリーズにサムスンディスプレイとLGディスプレイ、BOEがパネル供給を進めると見られる。サムスンディスプレイはiPhone 13シリーズと同様に全てのモデルに、LGディスプレイは6.12インチのLTPSモデルと6.69インチのLTPOモデル、BOEは6.12インチのLTPSモデルのみパネルを供給すると予想される。

既存の5.4インチminiモデルがiPhone 14シリーズからはなくなり、6.69インチMaxモデルが追加された。 iPhone 14 Maxの大きさと解像度はiPhone 14 Pro Maxと同じで、LTPO TFTではなくLTPS TFTが適用される。

デザイン部分では、iPhone 14 Proと14 Pro Maxには既存のnotchではなくpunch holeデザインが適用される予定だ。 Appleのpunch holeデザインは各種センサーとカメラによってdouble punch holeデザインとして適用されると予想される。

一方、2022年Appleに供給される全体OLEDパネル物量は約2億1500万台と予想され、サムスンディスプレイが1億3500万台、LGディスプレイが5500万台、BOEが2500万台を供給すと展望される。 ただし、市場状況とAppleのポリシーで出荷量は有機的に調節されると予想される。

スマートフォン市場の成長が低迷している中、OLEDスマートフォンも同様に成長の勢いが鈍っている。

スマートフォン市場の成長が低迷の中で、OLEDスマートフォンも同様に成長が鈍化している。 こんな中で、中大型OLED市場は今年から市場の拡大が本格化になって、OLEDの新市場として注目され始めた。

UBIリサーチが発刊した「2021年中大型OLED Display下半期レポート」によると、2021年上半期に販売されたIT用(tablet PC, notebook, monitor) OLEDとテレビ用OLEDの出荷量が初めて千万台を突破し、1029万台の実績を記録した。

今年上半期のIT用とテレビ用のOLED売上高は29億ドルで、昨年上半期の12.2億ドルに比べ2倍以上成長した。

IT用OLED市場の成長のおかげで、サムソンディスプレイはtablet PCとnote book用のOLED生産量を増加させるため、A2リジッドOLEDラインのスマートフォン用パネル生産キャパをIT用に次第に拡大している。下半期には40~50KのA2ラインがIT用OLED生産に投入されると見通しだ。

さらにAppleのiPad用OLED生産も年末から予想されており、2022年はIT用OLED市場の爆発的な成長が予想されている。 このような傾向に早期に対応するため、サムソンディスプレイはIT向け8.5Gラインの投資を急いでいる。

LGディスプレイもIT用OLED市場を確保するため、Pajuに6Gライン投資を確定した 。

OLEDテレビ市場は想像を絶するほど急膨張している。昨年上半期の出荷量は126万台だったが、今年上半期は340万台を記録している。 下半期にはブラックフライデーがあり、上半期より出荷量がさらに増えるものと予想される。

このため、今回発刊した「2021年中大型OLED Display下半期レポート」は2022年OLED事業を企画するための重要なガイドラインとなるだろう。

2021年第2四半期の小型OLED実績

UBIリサーチが発行した10インチ未満の小型OLED市場実績に関するマーケットトラックによると、第2四半期期の売上高と出荷量はそれぞれ約95億ドルと1億6170万台である。前期比(QoQ)売上高と出荷量は、それぞれ-14.0%、-5.8%減少した。前年同四半期比(YoY)売上高と出荷量はそれぞれ70.1%、56.3%増加した。

第3四半期には、サムスンディスプレイの第6世代LTPO TFTラインCapaが6万台に増設される予定である。LGディスプレーはP6 ph3のLTPO TFTラインに1万5000ドルを投資することにした。予想装置の設置時期は2022年第2四半期だ。6世代フレキシブルOLEDライン投資を検討したBOのEB15は、ITの製造8.5世代ラインに変更された。2021年下半期には、AppleのiPhone13の量産に売上高と出荷量が増加すると予想される。

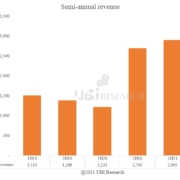

2021年第2四半期中大型OLED実績

UBIリサーチが10インチ以上の中大型OLED市場実績に関するマーケットトラックを発刊した。応用製品には、TV、モニター、ノートパソコン、tablet PCなどがある。

UBIリサーチの中大型OLEDマーケットトラックによると、第2四半期の総売上高は約15億ドルで、前四半期比6.5%(QoQ)、前年同四半期比(YoY)129.6%増加した。第2四半期の出荷台数は、合計510万台で、前四半期に比べて-3.6%(QoQ)、前年同四半期に比べたら40.4%(YoY)増加した。サムスンディスプレイの第2四半期のノートパソコン用OLED出荷量は約90万台であった。 LGディスプレイは2021年第2四半期に180万枚のTV用パネルを出荷した。

サムスン電子が販売中のスマートフォン用OLEDの減少によってリジッドOLEDラインの稼働率の低下が気になったが、A2のラインは徐々にノートパソコン用OLED生産に転換されている。上半期にはノートパソコン用OLED生産に12Kラインの2つが投入され、下半期には3〜4つのラインに増える見込みである。

サムスンディスプレイが年末から量産に入るアップルアイパッドはLTPO TFTとハイブリッドOLED(リジッド基板+ TFE)を使用する。

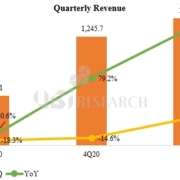

UBIリサーチが10インチ以上の中大型OLED市場実績に関するマーケットトラックを発刊した。 応用製品として、テレビやモニター、ノートパソコン、tablet PC などがある。

UBIリサーチの中大型OLEDマーケットトラックによると、第1四半期の総売上高は14.6億ドルとで前四半期(QoQ)に比べると16.9%、前年同期(YoY)と比べると156.3%増となっている。

1四半期売上高の増加理由はTV用大型OLEDパネルとノートパソコン用のOLED売上高に増大に起因する。TV用OLEDパネルは1四半期に160万台が売れ、歴代最高の実績を達成した。ノートパソコン用OLEDも今年から出荷量が急増している。

ノートパソコンは、アイコンが多くのがOLEDの最大の短所に挙げられているイメージスティキンに対する憂慮が最も高い製品だ。しかし、三星ディスプレイはスマートフォンから積んできた製造技術としてOLEDの短所を完全に克服したノートパソコン用OLEDを開発して2020年からプロモーションを進めてきた。2020年ノートパソコン用OLED販売実績は80万台に過ぎなかったが、2021年1四半期に110万台出荷を達成した。三星ディスプレイはスマートフォンに続き、IT製品にも次第に事業領域を拡大している。

1四半期売上高の割合を見ると、TV用OLEDが81.6%を占めており、ノートパソコン用OLEDは8.3%に急増した。

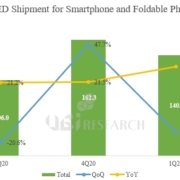

UBIリサーチが10インチ未満の小型OLED市場実績に関するマーケットトラックを発刊した。 主な応用製品はフォルダーブルフォン、スマートフォン、ウォッチである。

UBIリサーチの小型OLEDマーケットトラックによると、第1四半期のスマートフォン(フォルダーブルフォンも含む)用OLED出荷量は1億4千万台と、前四半期(QoQ)に比べると13.5%減少したが、前年同期(YoY)と比較すると32.4%増加した数値となっている。

2020年第1四半期にはコロナウイルスの発生によりスマートフォンの販売が減少した影響でOLED出荷量も減少したが、今年第1四半期のYoYが32.4%増加したことを考えると、OLEDスマートフォンはコロナ状況から完全に外れたと判断される。

2020年第4四半期に比べ13.5%減少した理由は、昨年第4四半期はiPhoneの発売と販売好調で出荷量が急増したためである。

企業別の売上高を見ると、三星ディスプレイは79.0%、LGディスプレイが11.3%を占め、韓国OLEDが90.3%とで圧倒的に市場を支配していることを確認できる。