AMOLED Display Market track – Investment & MP Line Status発刊

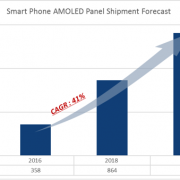

UBI Researchが発刊した『AMOLED Display Market Track』の投資動向データによると、世界におけるAMOLEDの生産可能面積は2018年から2020年まで年平均48%で成長する。

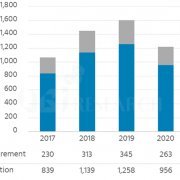

装置の生産能力によるガラス面積を分析したところ、2017年にAMOLEDの生産可能面積は1,300万㎡であったが、2020年には約3倍以上増加した4,000万㎡に達すると予想される。

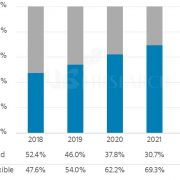

大面積AMOLEDの生産可能面積は、2017年の400万㎡から2020年に840万㎡となり約2倍に増加し、中小型AMOLEDの生産可能面積は同期間で910万㎡から3,200万㎡へ約3.5倍に増加する見込みだ。

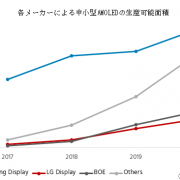

2018年から2020年まで各メーカーによるAMOLED全体の生産可能面積は、LG Displayが690万㎡の増加で最も大きな成長を見せるようになり、次にSamsung Displayが580万㎡、BOEが440万㎡増加すると考えられる。

また、中小型AMOLEDの生産可能面積のみを比較すると、Samsung Displayが580万㎡の増加で、最も多く投資されると見込まれ、次にBOEが400万㎡、LG Displayが290万㎡増加すると見られる。

<各メーカーによる中小型AMOLEDの生産可能面積>

UBI Researchイ・チュンフン代表はLG Displayによる中国大面積AMOLED量産ラインへの投資で、2020年にAMOLED全体の生産可能面積においては、LG DisplayがBOEより2倍以上高い。しかし中小型AMOLEDの生産可能面積においては、2019年からLG DisplayがBOEに先を越される見込みだ。

AMOLED Display Market Trackは投資データ(Investment data)、市場実績(Market performance)、市場展望(Market forecast)、平均販売価格(ASP)、コスト分析(Cost analysis)、競争力分析(Competitiveness analysis)などで構成されている。今回発刊した投資データには、各メーカーにおける投資ヒストリーと現況、3年後の投資展望について、生産ラインごとに詳しく解説されており、様々な観点から分析したデータとグラフをエクセルファイルで提供する。