■ 2019年にフレキシブルOLEDは4億8,000万個出荷、リジッドOLED出荷量を超える見込み

■ フレキシブルOLEDのうち、フルスクリーンOLEDは2022年まで平均78.3%の市場占有率で、市場を主導する見込み

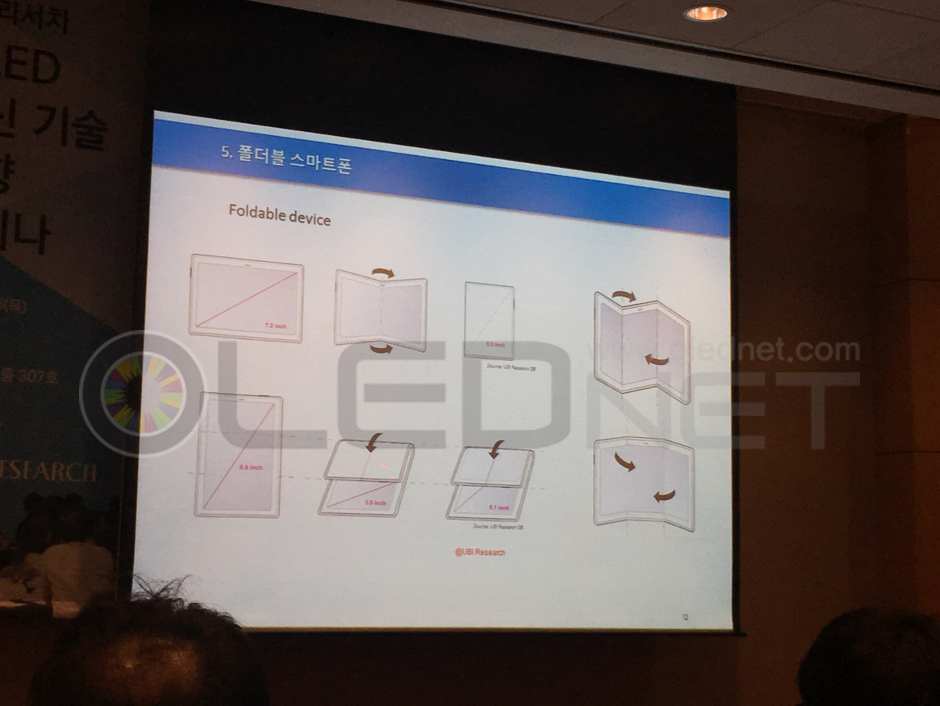

■ Foldable OLEDは2019年から本格的に出荷する見込み

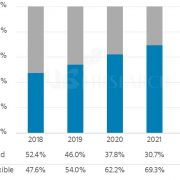

フレキシブルOLEDの出荷量は2019年にリジッドOLEDの出荷量を超える見込みだ。UBI Researchが発刊した「2017 Flexible OLED Annual Report」によると、フレキシブルOLEDは2019年に4億8,000万個出荷され、4億900万個のリジッドOLEDの出荷量を超える見通しとなった。また、フレキシブルOLEDの出荷量は2018年から年平均41%で成長し、2022年には12億8,500万個になり、売上高は594億米ドルを記録すると予想される。

<2018~2022年におけるOLED基板別市場占有率の展望>

最近モバイル機器において、ハードウェア技術の向上が標準化され、プレミアム市場を目指すセットメーカーはOLEDを採用し、製品の差別化に取り組んでいる。特に同一サイズモバイル機器でも、より広い画面を求める消費者のニーズが高まり、セットメーカーはフルスクリーンを実現可能なフレキシブルOLEDの採用を始めた。

そのため、パネルメーカーもフレキシブルOLEDの量産に向けた投資を継続的に推進している。特に2018年からBOEとCSOT、Visionoxなど、中国パネルメーカーによる第6世代フレキシブルOLED量産への投資が本格化すると予想され、中国におけるフレキシブルOLEDの出荷量は年平均59%で成長し、2022年には3億5,400万個に達すると見込まれた。

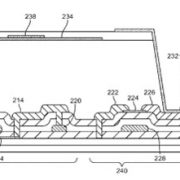

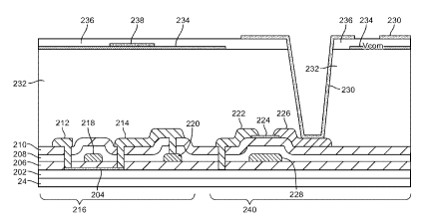

本レポートでは、リジッドOLED及びフレキシブルOLEDの構造と工程を比較し、Foldable OLEDを実現するための技術開発動向を層(Layer)別に分析した。また、フルスクリーンOLEDを採用しモバイル機器を発売したSamsung Electronics、Apple、LG ElectronicsにおけるフレキシブルOLEDの採用技術を比較し、2018年から2022年までのフレキシブルOLED市場をフレキシブルタイプと国別、世代別など、様々な観点から分類して予想を行った。

フレキシブルOLEDの中でフルスクリーンOLEDは2018年に2億6,500万個出荷され、市場占有率82.1%になり、2022年には10億2,200万個の出荷で79.5%を占め、フレキシブルOLED市場をリードすると見込まれた。また、最近大きな注目を集めているFoldable OLEDは、2019年から500万個出荷され、2022年には5,300万個に拡大することが予想された。

<2018~2022年におけるFoldable OLED出荷量展望>