コロナウイルスによる2020 OLED市場の変化

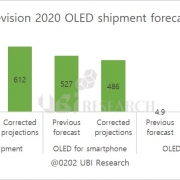

UBIリサーチが発行した「コロナウイルスによるOLED市場の変化レポート」によると、2020年OLED修正市場見通しは367億ドルの売上高と6.12億台出荷である。年初予想売上高385億ドルと出荷6.6億台に比べてそれぞれ4.8%と7.6%下落した数値である。

UBIリサーチが2ヶ月間コロナウイルスがOLED市場に与える影響を分析した結果、世界のスマートフォン市場は20%の下落が予想され、TV市場は15%減少すると予想されている。しかし、OLED産業全般に及ぼす影響は、5〜8%に過ぎないと判断された。スマートフォン用、TV用、ウォッチ用OLEDパネルは減少することを示したが、モニター用OLEDはむしろ市場が増加すると出てきた。

年初に予想したスマートフォン用OLED出荷量は5.27億台だったが、修正予測値は4.86億台として41万台が減少して7.8%だけ減少した数値である。ギャラクシーとiPhoneの市場は平均減少率よりも高いと分析されたが、中国のスマートフォンメーカーはLCDスマートフォンを減らしむしろOLEDスマートフォン生産を大幅に増やすことが調査された。

中国のスマートフォンメーカーのOLEDの使用は、Appleのビジネスの方向性を取る姿である。中国のスマートフォンメーカーのフラッグシップモデルの名前はプロとプロプラスを使用してきた。プロはAppleが使用するモデルの名前で、プラスはサムスンが使用するモデルの名前である。しかし、今年発売されている中国のスマートフォンメーカーのフラッグシップモデルはAppleと同様にプロとプロマックスの両方を使用している。これらのモデルは、アップルのように、すべてflexible OLEDを使用する予定である。

OLED TV市場はコロナウイルスの影響を非常に大きく受けている。年初予想出荷量は490万台だったが、修正予測値は130万台が減少した360万台である。26.5%の減少が予想される。2019年の出荷台数より30万台多くのレベルである。コロナウイルスのために広州工場の量産日程が第3四半期以降に延期され、OLED TVの主要市場である日本とヨーロッパがコロナウイルスの拡散にTVの売上高が急減しているからである。実際に日本の第2四半期TVの実績は2019年の50%以下である。

しかし、サムスンディスプレイが昨年下半期から推進してきたモニター用OLEDパネル事業はコロナウイルスの影響によるゲーム産業と在宅勤務、遠隔診療、遠隔授業などにより需要が増加すると予想されている。