劉備リサーチが最近発刊した「2020 OLED部品素材報告書」によると、2021年にリリースされるサムスン電子の次世代フォルダブルスマートフォンは、ペン機能が搭載されると予想される。

9月に発売したサムスン電子の「Galaxy Z Fold2」にペンの機能が追加されることと期待を集めたが、ペンの機能をサポートするために必要な素材であるデジタイザの柔軟性の問題とカバーウィンドウ素材であるultra thin glass(UTG)の薄さのために、最終的にペンの機能は追加されなかった。

ペン機能を追加するために、最近、サムスンディスプレイは、デジタイザを必要としないactive electrostatic solution(AES)方式を適用とUTGの厚さの変化を考慮しているものと思われる。

まず、「Galaxy Note」シリーズには、OLEDパネル下部にデジタイザがあるelectro-magnetic resonance(EMR)方式が使用されている。 EMR方式は、タッチ感度が良く、ペンに電池を内蔵していなくてもされるが、金属材料であるデジタイザの柔軟性の問題が原因でフォルダブル機器には適用をできずにいる。

EMR方式を開発している企業が、特別なソリューションを提供していない以上AES方式が次期見るダブル機器用のペンに適用される可能性が高く、この場合Y-OCTAのセンサーピッチがより密に形成されるか、またはTouch ICがより複雑に設計することができる。

AES方式は、LGディスプレーとBOEもフォルダブル機器に適用するために開発中である。

また、UTGの厚さも変化が予想される。現在商用化されている30 um厚のUTGは、柔軟性が良いフィルムのような特性のためにタッチペンで圧力を加えると跡が残り、タッチ感度にも影響を与えることができる。これを解決するために、サムスンディスプレイは、ガラス加工メーカーと共同して、60 um厚さ以上のUTGを開発している。

厚さが厚くなるほどUTGの柔軟性は低下するので、現在開発中のUTGは折る部分が薄く加工され、ガラスと同じ屈折率を持つ材料で充填するコンセプトが適用されるものと予想される。また、将来的にはUTGにPETなどの保護フィルムなしで強化工程の後に、追加のコーティング工程が追加される可能性もある。

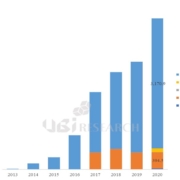

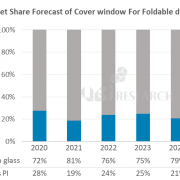

劉備リサーチの「2020 OLED部品素材レポート」には、これらのサムスンディスプレイのフォルダブルOLED予想変化をロードマップに作成し、関連する素材の動向を分析した。レポートによると、サムスン電子のフォルダブル機器用ペン適用は2021年に見られ、今後のフォルダブル機器用カバーウィンドウ市場はUTG素材が2025年までに78%水準で市場をリードすることが期待される。