2020年予想OLED出荷量は6.62億台

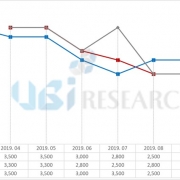

UBIリサーチの「2020 OLED年次報告書」によると、2020年OLEDの売上高は385.3億ドルで、2019年の売上高327.8億ドルに比べ17.5%増加すると予想され、2020年に予想出荷量は2019年5.59億台以上18.4%増の6.62億台である。

2020年の出荷台数においてスマートフォン用OLEDは5.27億台、TV用OLEDは490万台、ウォッチ用OLEDは1.18億台市場を形成する見込みである。フォルダブル用OLEDの2020年予想出荷量は600万台である。

2020年スマートフォン用OLED市場での悪材料は、現在進行中のコロナウイルスCOVID-19による需要減少である。しかし、下半期にはAppleのiPhoneにOLED採用が増えflexible OLEDの需要が増加する見通しである。特に下半期から生産されるiPhone用flexible OLEDはOCTAが適用される予定でflexible OLED販価が15〜20%下落見通しであるため、iPhoneの価格も似たような範囲で下落があると期待される。1000ドル以上の高価なために交換が不備だったiPhoneの代替需要が急増することができ、flexible OLED出荷量が多くなることができる。

OLED TV市場で注目しなければならする製品は今回新たに発表された48インチ製品である。CES2020でゲーム用TVで紹介された48インチOLED TVは日本を中心に需要が多くあると期待される製品である。SonyのOLED TVの売上増大が予想される。

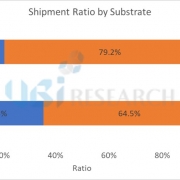

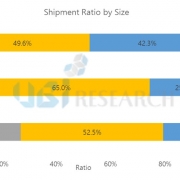

中国のパネルメーカーはウォッチ用OLED生産に非常に積極的である。ウォッチは1〜1.5インチ程度の小型ディスプレイを使用しますが、rigid OLED価格は10〜15ドルの水準に非常に高価な製品である。2019年ウォッチ用OLEDパネル出荷量7千万台のうち、中国企業のシェアは43.3%で最も高い。しかし、高価なflexible OLEDをサムスン電子とアップルに供給する韓国企業が売上高の割合は65.3%で、圧倒的である。