車載用OLEDディスプレイの黄金時代が訪れる

コネクテッドカーのディスプレイは、様々な情報を提供し利便性を図るため、段々大きくなっている。一般自動車に採用されるディスプレイには、クラスターとCID(Center Information Display)、RSE(Rear Seat Entertainment)、RMD(Room Mirror Display)がある。コネクテッドカーは、センターフェイシア(Center Fascia)に多くあるボダンがディスプレイになり、サイドミラーの代わりとしてカメラを用いたディスプレイがドアに取り付けられる。来年から発売開始されるAudiの電気自動車e-tronには、サイドビューディスプレイが搭載される。

UBI Researchイ・チュンフン代表によると、自動車メーカーがOLEDメーカーに積極的にアピールし、ディスプレイにOLEDを採用しようとする理由は、デザインと視認性、厚さなど、OLEDにしか持っていない多くの特長があるからである。

サイドビューカメラはドアに取り付けられるため、運転者の視線には広い視野角が必要となる。特に、夜間走行時に物体の形を確実に識別するには、正確な黒色をディスプレイに表示しなければならない。また、高速走行している自動車のミラーに映る画面は、速度によって瞬時に変わるため、応答速度が速いOLEDの採用が必須となる。気温が低い冬に、応答速度が遅いLCDを採用することはできない。それだけではなく、運転者の利便性を最大化するコックピット(cockpit)ディスプレイをダッシュボードに取り付けるためには、フレキシブルOLEDを採用しなければならない。

<BenzのF015 cockpit displayとAudiのe-tron side view display>

Audiは今年初めてAMOLEDを、後席用のリモートコントロールユニットディスプレイに採用し、新たなOLED応用市場を開拓した。Audiは全てSamsung Display製リジッドOLEDを採用する。

一方、TV用OLED市場のトップとなるLG Displayは、RGB OLEDを2段に積層したフレキシブルOLEDで、クラスター用ディスプレイとCID市場での成功を目指している。車載用ディスプレイの供給メーカーであり、市場シェア2位を占めるVisteonは、LG DisplayのpOLEDで、クラスター市場を迎える準備を行っている。12.3型pOLEDはLTPS基板から製造され、スマートフォン用OLEDよりOLED工程が複雑なため、モジュールを含むパネル価格は55型WRGB OLEDと同水準になり、少量でも超高価なプレミアム市場を創出できる。

<Visteonの12.3型pOLED>

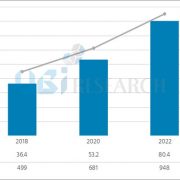

UBI Researchが発行した『車載用OLEDディスプレイレポート』によると、Samsung DisplayとLG Displayがリードする車載用OLEDディスプレイ市場は、2023年に5億4,000万規模に成長すると予想される。