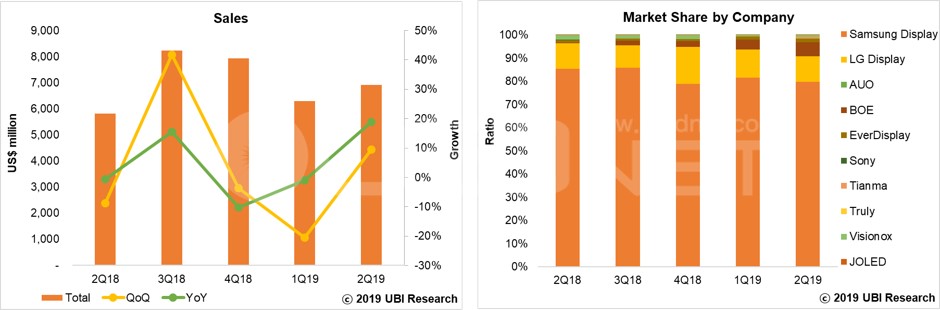

サムスンディスプレイ、QD-OLEDに2025年までに13兆1000億ウォンの投資を決定

サムスンディスプレイは、次世代プレミアムTVでQD-OLEDを決定した。White OLED技術とQLED技術が両分しているプレミアムTV市場にも大きな影響を与える見通しだ。

サムスンディスプレイは、10月10日忠南牙山キャンパスで「新規投資と共存協力協約式」を開いて、2025年までにQD-OLED生産設備の構築と研究開発(R&D)に13兆1000億ウォンを投資すると発表した。

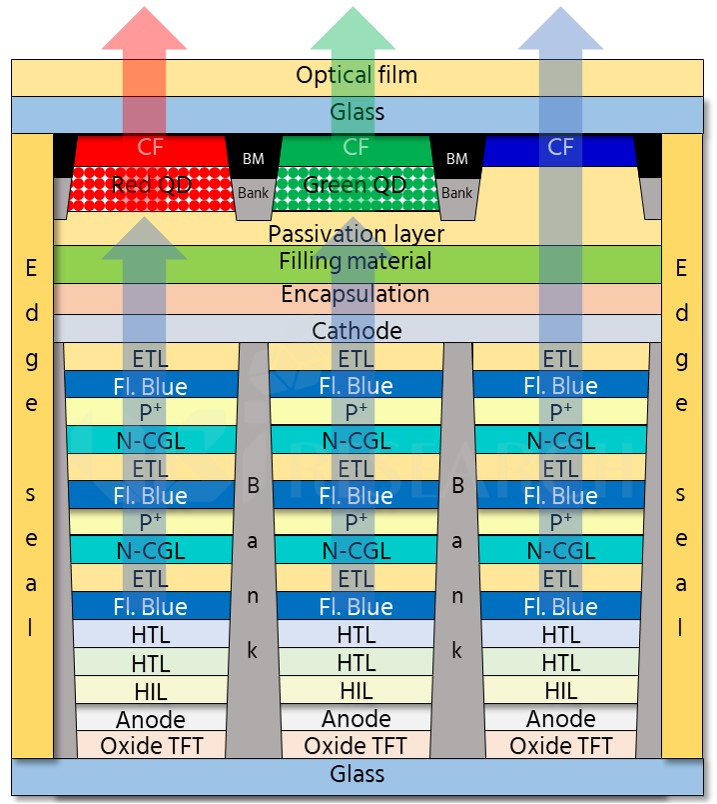

QD-OLEDの基本構造は、青色OLED、赤色と緑色quantum dotカラーフィルタ(QD-CF)で構成されている。青色OLEDで青色光を放出し、赤と緑のQD-CFは、これをそれぞれ赤と緑に変換する役割である。QDを使用すると、色純度が向上する効果があり、QLEDにも適用されている。

<QD-OLEDの予想される構造, Source: 2019 OLED Display Annual Report by UBI Research>

サムスンディスプレイは、2025年までに13兆1000億ウォンを投資して牙山1キャンパスに世界初のQDディスプレイ量産ラインである「Q1ライン」を構築することにした。新規ラインは、まず、初期3万枚(8.5世代)の規模で2021年から本格稼動を始め、65インチ以上の超大型QDディスプレイを生産する。このため、従来の8世代LCDラインを段階的にQD OLEDラインに転換し、2025年までに生産能力を徐々に拡大していく計画である。

また、QD新技術の商用化を早めるために、既存LCD分野の人材をQD分野に転換配置する一方、QD材料研究とプロセス開発の専門人材も新規に採用する方針だ。サムスンディスプレイは、「投資が本格化されると、新規採用に加えて、5年間で約8万1000人の雇用が作成されるだろう」と展望した。

イ・ドンフン、サムスンディスプレイ社長は「自然色に近い光を出す半導体粒子であるQDは、大型ディスプレイ産業の将来の成長ビジョン」と、「今回の投資でプレミアムディスプレイ市場を主導していく」と強調した。