UBI Research、OLED封止、TFEが主流

■ 全てのエッジタイプとフルスクリーンタイプのフレキシブルOLEDにTFEを採用する見込み

■ プラズマCVD(PECVD)装置、封止装置市場全体の62%を占有

UBI Researchが発刊した『2017 OLED封止アニュアルレポート』は、OLED封止技術の中で、薄膜封止(Thin Film Encapsulation:TFE)が2021年にOLEDパネル全体の約70%に採用され、主要封止技術になると予想した。

最近のOLEDディスプレイは、エッジタイプからベゼルを最小限にしてフルスクリーンを実現することがトレンドになり、フレキシブルOLEDがフルスクリーンの実現に最適なディスプレイに選ばれている。そのため、韓国のSamsung DisplayとLG Displayを始めとする中国パネルメーカーもリジットではなく、フレキシブルOLED量産ラインへの投資に注力している状況である。

フレキシブルOLEDは、薄くて曲げられる特性を持つため、ガラスを使用するフリット封止は適合しなくなり、TFEやハイブリッド封止(Hybrid Encapsulation)を採用しなければならない。

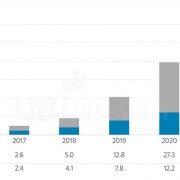

TFEは薄い有機物と無機物を積層して形成する構造を持っており、開発初期には11層積層構造で、複雑な工程と歩留まり率が低いという欠点があったが、現在は3層積層構造を開発し、生産性、歩留まり率、コストが大きく改善され、多くのフレキシブルOLEDに採用されている。

<TFEの開発履歴、「2017 OLED封止アニュアルレポート」>

一部のフレキシブルOLEDには、バリアフィルムを使用するハイブリッド封止も採用されているが、バリアフィルムの価格が高く、比較的に厚みがあるため、最近は全てTFEを採用している傾向がある。

UBI Researchチャン・ヒョンジュン先任研究員は「TFE封止は、エッジタイプとフルスクリーンタイプのフレキシブルOLEDパネルに引き続き採用されることになりそうで、関連装置と材料市場も成長し続ける」と明らかにした。

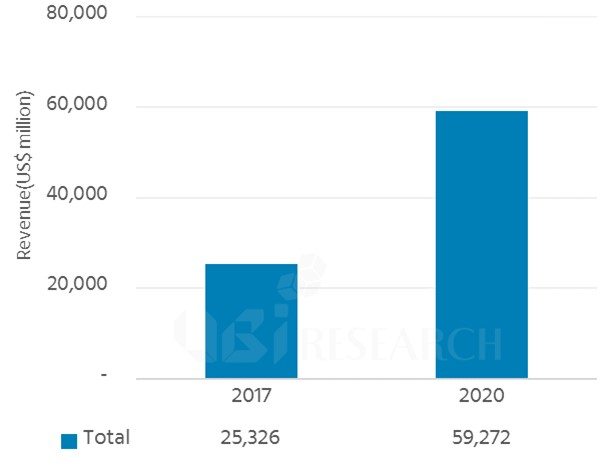

今回のレポートでは、TFEの主要装置は無機物を形成するプラズマCVDと有機物を形成するインクジェットプリンターで、特にプラズマCVDは、TFEだけでなく、ハイブリッド封止の無機膜を形成する際にも用いられる。そのため、プラズマCVD市場は、2017年から2021年まで68億2,000万米ドル規模の市場になり、封止装置市場全体の約62%を占有すると予想した。

<プラズマCVD装置市場規模、2017、「2017 OLED封止アニュアルレポート」>

本レポートは、封止の開発履歴、動向、主要パネルメーカーの動向を始めとする封止関連主要装置と材料市場をテーマにしている。