中小型OLED検査に使用されるAOI(Automated Optical Inspection、自動光学検査)装置は、製品に光を照射し、反射される光量の差から欠陥の有無を確認する非接触検査装置である。AOI装置は繰り返されるパターンの比較によってその差を認知し、パターン不良を検出できるのみならず、Maskの異物とLLO(Laser Lift Off)工程の前後に基板の異物も検出できる。

そのため、AOI装置はTFTパターン検査とMaskの異物検査、OLED画素検査、封止検査、LLO前後の基板検査など、全てのOLED工程で使用されている。

AOI装置を製造する主要メーカーは、HB Technology、DIT、HIMS、LG PRIが代表的である。HB Technology、DIT、LG PRIはOLED工程で使用されるほぼ全てのAOI装置を製造しており、HIMSはMaskの異物検査用AOIを主に製造している。

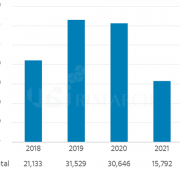

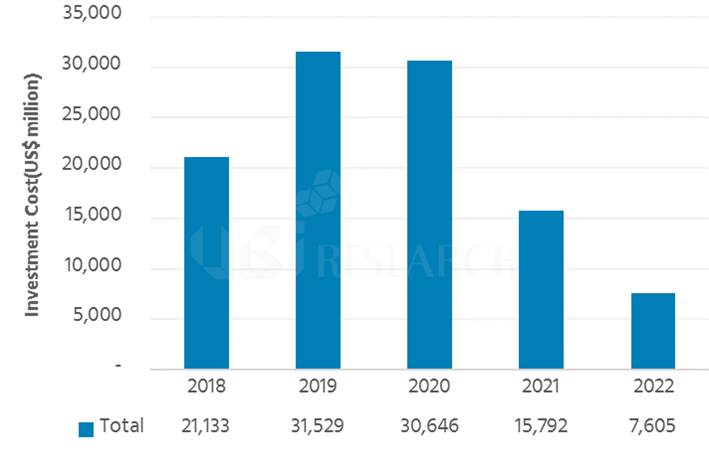

最近UBI Researchが発刊した『2017 Inspection and Measuring Equipment Report for OLED Mobile Device』では、OLED装置市場全体において、検査測定装置市場は2017年から2021年まで総計66億3,000万米ドル(約7兆3,000億ウォン)規模に達すると予想されている。特にAOI装置は23億3,000万米ドルまで拡大すると見込まれる。

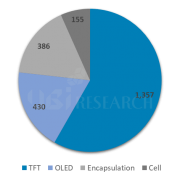

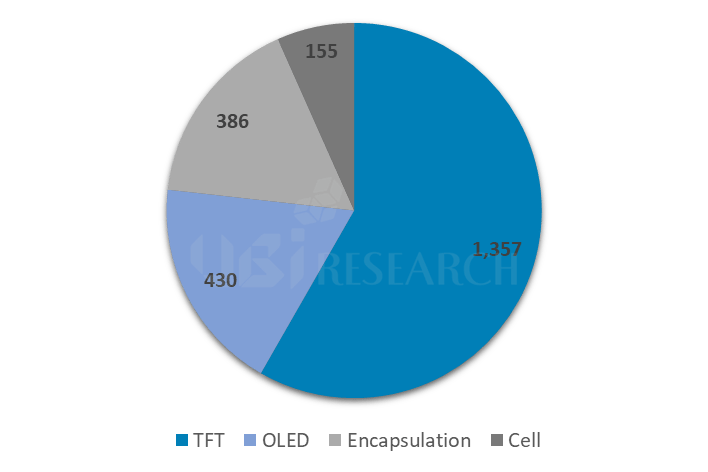

工程別に見ると、TFT工程で使用されるAOI装置市場は13億6,000万米ドルで、最大規模となる見込みで、次にOLED画素工程用AOI装置市場は4億3,000万米ドル、封止用AOI装置市場は3億9,000万米ドル、セル工程市場は1億6,000万米ドルになると分析される。

UBI Researchのユン・デジョン研究員は「OLED工程でAOI装置を介して不良を検出・リペアすると歩留まり率が向上し、欠陥製品の追加工程を抑えることで品質コストを削減できるという面において、AOI装置の付加価値を見つけることができる」と述べ、「AOI装置が技術的に進歩しつつ、パネルメーカーもAOI装置を積極的に導入し、検査項目を強化する傾向にあるため、AOI市場規模の拡大が期待される」と明らかにした。

<2017~2021年、OLEDモバイル機器用AOI装置市場の展望>