OLED専門リサーチ会社であるUBIリサーチがOLED装置の市場を展望するレポート(2019 OLED装置レポート)を出版した。レポートによると、2019年のディスプレイメーカーの総基板面積(可動時点の基準)は、3,490万 m²であるが、2023年には6,850万 m²と見込まれ、4年後に2倍に拡大する見通しだ。

OLED基板面積の増加の最大の要因は、サムスンディスプレイとLGディスプレーが推進しているTV用OLEDライン投資である。現在、TV用OLEDの製造ラインは55インチパネルの生産に最適化されている第8世代ラインである。 しかし、プレミアムTV市場の需要は55インチから65インチへシフトしてきており、2021年頃には65インチのOLED TV市場が40%以上を占める見通しだ。このような市場の状況に対応するため、LGディスプレーは65インチパネルの生産に最も効率的な第10.5世代ラインの投資を準備している。2023年には大型OLEDラインの基板面積が全体の基板面積で42%を占めると予想される。

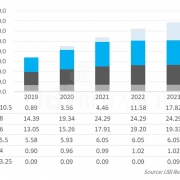

<世代別OLED生産能力>

第6世代ラインの基板面積は、今年13万平方メートルで、2023年には19.3百万平方メートルに拡大する見通しである。ほとんどが中国パネルメーカーの投資によるものである。中国のスマートフォン市場は世界市場の約40%を占めるため、中国のスマートフォンメーカーは膨大な国内市場を背景として世界市場シェアを急速に高めている。最近Huaweiは、旺盛な中国国内需要をもとに世界第2位の出荷量を誇るメーカーとなった。中国のパネルメーカーは、中国政府の莫大な支援の下、中国のスマートフォンメーカーを主ターゲットとして果敢に第6世代フレキシブルOLEDラインを増設している。

<国別OLED生産能力>

2019年韓国のOLED生産能力(基板面積)は、総2,787万m2で、全体の生産能力の80%を占めており、2023年には総5,482万m2に拡大する見通しである。シェアは依然として80%を維持しOLED産業をリードする。

中国のパネルメーカーはまだモバイル機器向けOLED生産ラインだけに投資しているので、生産能力シェアは20%水準にとどまる見通しだ。

韓国と中国パネルメーカーの投資によって2019年から2022年までの4年間におけるOLEDの製造装置市場(物流機器を除く)は、284億ドル規模と推定される。その中で、第6世代の機器市場は172億ドルで、全体の装置の市場の61%を占めると予想される。

<世代別の装置市場の展望(2019〜2022)>