OLED 蒸着マスクの高精細化の動向

OLED 蒸着 マスクの高精細化の動向

OLED 蒸着 マスクの高精細化の動向

UBIリサーチで最近発刊した「2021OLED部品素材報告書」によると、サムスン電子の今年8月に発売すると予想される」Galaxy Z Fold3」には、UPC(under panel camera)とpol-less(あるいはcolor filter on encapsulation、COE)、Sペン技術が新たに適用されるものと思われる。

まず、フロントカメラを画面の下に位置させて、スマートフォンのフルスクリーンを実装する技術であるUPCは透明PI基板を使用、レーザーパターニングなど複数の技術が記載されたが、最終的には、カソード電極をレーザーでパターニングして、カメラ付近の解像度とは異なりして可能な限りの透過率を確保したものと思われる。透明PI基板はTFTの高いプロセス温度により、量産工程に適用されなかったものと分析される。

偏光板をカラーフィルタと低反射技術で置き換える技術pol-lessは、多くのパネルメーカーが開発したが、偏光板だけの外光反射防止効果を見ず、適用できなかった。偏光板は、外光の反射防止には効果的や、OLED発光層から発生する光の量を50%以上低減させる。偏光板を削除すると、同じ電力でより多くの光を外部に放出することができるので、同じ輝度を実装する場合、バッテリーの消耗を軽減することができる。サムスンディスプレイはカラーフィルタと低反射フィルム、ブラックpixel define layer(PDL)を適用してpol-less技術を実装したものと思われる。

Sペンは、最終的にelectro-magnetic resonance(EMR)方式が適用され、UTGも前作に使用された30 um厚の製品がそのまま使用されると思われる。金属製のデジタイザの柔軟性の問題のためにデジタイザが必要ないAES方式も検討がされたが、最終的には、パネルの両面にデジタイザがそれぞれ位置するようにSペンが適用されるものと予想される。

今回発刊された「2021 OLED部品素材報告書」は、フォルダブルOLED開発動向だけでなく、モバイル機器の開発動向、TV用素材の開発動向などを収録しており、モバイル機器とTV用素材の市場の見通しを扱ったので、関連企業に大きな助けになると予想される。

<’Galaxy Z Fold3’ Expected Structure ©2021 UBI Research>

「2020年OLED製造装置レポート」に関するQ&A

1. QD-Displayの開発状況と製造装置は、現在どのような状況でしょうか?

2. OLED関連の製造装置企業が今後の市場に対応するための戦略は、どのような方向に向かうでしょうか?

3.日本でこの報告書を読んでいただきたい企業や部門はどうような方々で、どんなことが理解できるようになるのでしょうか?

「2020年OLED製造装置レポート」は、販売は分析工房が行い、電子メールによりUBIリサーチから納品します。購入の申し込みやお問い合わせは、分析工房のホームページからお願いいたします。

サムスン電子とアップルをはじめとするスマートフォンメーカーがフラッグシップモデルにOLEDの使用量を増やすに沿って急成長していたOLED市場の成長にブレーキがかかった。

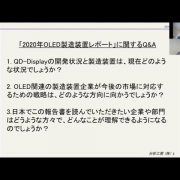

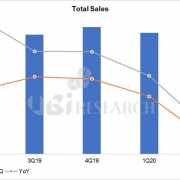

毎年3四半期は新型iPhoneの発売により、スマートフォン用OLED実績が最も良いシーズンである。UBIリサーチ(www.ubiresearch.com)のディスプレイマーケットトラックによると、今年第3四半期には1億1300万台が出荷されて前四半期670万台に比べて2633万台が増加し、30.4%の成長を見せた。しかし、この数値は錯視現象によるものである。理由は、新型コロナのせいで第1四半期と第2四半期の業績が以前に比べて非常に悪かったからである。今年第3四半期の出荷量を昨年第3四半期と比較してみると、17.9%が減少した数値である。2018年第3四半期よりも出荷量が少ない。

第3四半期にスマートフォン用OLED出荷量が減少したのは、新型コロナ19に華為制裁が加えられたためである。サムスンディスプレイとBOEの華為向け出荷量が急減したことが、第3四半期の業績を悪化させた。

華為の制裁によって、サムスン電子とOppo、Vivoなどの企業が反射利益を得るという分析もたくさんありますが、サムスン電子は現在中国で市場を失っており、OppoとVivoのブランド力は華為に及ばないので、華為が占有した中国内の高価なスマートフォン市場を代替することは厳しい状況だと思われる。したがって、OLEDを主に使用して来た華為のスマートフォンが市場から消えるされて、サムスンディスプレイとBOEの出荷も期待より減るしかない。

3億台市場を突破しOLEDを大量購入すると期待していた華為のスマートフォンの生産支障によって、スマートフォン用OLED市場は当分の間、成長が鈍化すると予想される。その結果、中国でのOLED市場は深刻な供給過剰の事態を苦しむだろう 。

今回の報告書は、サムスンディスプレイがQNEDに関連して出願した特許の中で、2020年10月2週目まで公開された94件を精密分析した内容で構成されている。上半期には41件の QNED 特許を分析した。追加で確保された特許では、驚くほどの技術的な進歩が確認された。

Backplaneは7T2C TFTであり、nano-rod LEDを配置するためのoscillatorとリペア用トランスジストが一緒に配置されていると見られる。 QNED回路はモバイル機器用OLEDに使用されるTFTと同様の構造で構成されていた。QNEDも電流駆動素子であるため正確な制御が必要と思われる。大型OLEDは3T1C構造を使用している。

今回追加で確認された内容の中で最も目立つ内容は整列用トランジスタ(oscillator)が内蔵されている点である。Nano-rod LEDはインクの状態でパネルにプリントされ、パネルに印加される電界によって遺伝泳動力で整列される。この時、整列波形に基づいてnano-rod LEDの配置数と画素収率が決定される。Oscillatorは、これまでのディスプレイには使用されなかった技術である。

QNEDに関連して専門家の間で懸念していたのは収率である。画素内に10〜20個程度配置されるように見えるnano-rod LEDはすべて電気的に接続されているので、nano-rod LED自体の欠陥や整列不良によって画素のショートが発生することができる。サムスンディスプレイはこの点を解決するために、シリアル/パラレル混合の接続配線構造と、配列されているnano-rod LEDに問題が発生した場合にすぐに解決することができるリペアトランジストを配置した。Backplane製造技術は以前に予想していた構造よりもはるかに複雑であるが、事業性に直接関連する歩留まりを確保することができる技術が内蔵されていることが確認された。

このレポートには、nano-rod LEDインクの溶媒に関連する特許を収録した。Nano-rod LEDを分散させるために必要な条件と噴射された後、整列がよくなるためには粘度の調節が重要な技術である。サムスンディスプレイはプロセスの中で溶媒の粘度を変えることができる画期的な技術を使用していた。

加えて、インクジェット装置の構成について詳細に説明した。インクジェット装置はnano-rod LEDインクを噴射するユニットと噴射されたインクの位置と量を検査するモジュール、配置されたnano-rod LEDの数をセンシングするユニットで構成されていた。また、インクジェット装置は各工程で評価された結果を分析して、再びインクジェットユニットにフィードバックし、インクの粘度や量、インクジェットヘッドの位置などが変更できる技術で構成されていた。

サムスンディスプレイはQNED特許を2016年から出願し始めた。技術開発期間は4年に過ぎないが、2019年までに出願された特許として確認された技術水準は2021年に量産設備を投資しても構わない位のレベルまえ至っていると予想される。

ディスプレイの専門家であれば、本報告書で分析した内容のみでもQNED技術の完成度が量産に近づいていることを知ることができるだろう。

劉備リサーチが最近発刊した「2020 OLED部品素材報告書」によると、2021年にリリースされるサムスン電子の次世代フォルダブルスマートフォンは、ペン機能が搭載されると予想される。

9月に発売したサムスン電子の「Galaxy Z Fold2」にペンの機能が追加されることと期待を集めたが、ペンの機能をサポートするために必要な素材であるデジタイザの柔軟性の問題とカバーウィンドウ素材であるultra thin glass(UTG)の薄さのために、最終的にペンの機能は追加されなかった。

ペン機能を追加するために、最近、サムスンディスプレイは、デジタイザを必要としないactive electrostatic solution(AES)方式を適用とUTGの厚さの変化を考慮しているものと思われる。

まず、「Galaxy Note」シリーズには、OLEDパネル下部にデジタイザがあるelectro-magnetic resonance(EMR)方式が使用されている。 EMR方式は、タッチ感度が良く、ペンに電池を内蔵していなくてもされるが、金属材料であるデジタイザの柔軟性の問題が原因でフォルダブル機器には適用をできずにいる。

EMR方式を開発している企業が、特別なソリューションを提供していない以上AES方式が次期見るダブル機器用のペンに適用される可能性が高く、この場合Y-OCTAのセンサーピッチがより密に形成されるか、またはTouch ICがより複雑に設計することができる。

AES方式は、LGディスプレーとBOEもフォルダブル機器に適用するために開発中である。

また、UTGの厚さも変化が予想される。現在商用化されている30 um厚のUTGは、柔軟性が良いフィルムのような特性のためにタッチペンで圧力を加えると跡が残り、タッチ感度にも影響を与えることができる。これを解決するために、サムスンディスプレイは、ガラス加工メーカーと共同して、60 um厚さ以上のUTGを開発している。

厚さが厚くなるほどUTGの柔軟性は低下するので、現在開発中のUTGは折る部分が薄く加工され、ガラスと同じ屈折率を持つ材料で充填するコンセプトが適用されるものと予想される。また、将来的にはUTGにPETなどの保護フィルムなしで強化工程の後に、追加のコーティング工程が追加される可能性もある。

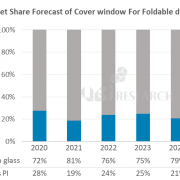

劉備リサーチの「2020 OLED部品素材レポート」には、これらのサムスンディスプレイのフォルダブルOLED予想変化をロードマップに作成し、関連する素材の動向を分析した。レポートによると、サムスン電子のフォルダブル機器用ペン適用は2021年に見られ、今後のフォルダブル機器用カバーウィンドウ市場はUTG素材が2025年までに78%水準で市場をリードすることが期待される。

UBIリサーチが発刊した”2020年3四半期発光材料のマーケットトラック”によれば2020年第2四半期の発光材料市場が2.3億ドルで集計された。前四半期により30%、2019年第2四半期により24%減少した数値である。

第2四半期発光材料市場の減少はサムソンディスプレイのパネル出荷減少と在庫物量が重要原因で分析出来る。

まず、サムソンディスプレイの第2四半期パネル実績の中、中国向けは第1四半期により27%増加したがサムソン電子のGalaxy S20シリーズ販売量の不振に拠ってパネル生産量の減少と6月から量産を始めたGalaxy Note20用のパネル物量が20万台以下にとどまりして発光材料の使用量もその分縮んだ。

また第1四半期には新型コロナウイルスによって材料の受給を懸念した中国パネル企業の過剰注文により在庫物量は増加したが、在庫物量を消費するほど稼働率が高くならなかった点も市場の減少中の一因になった。

ただ、下半期にはサムソンディスプレイとLGディスプレイのApple向けパネル量増加とLGディスプレイ広州ラインの稼働等によって発光材料市場の拡大が期待される。

2020年Apple向けにサムソンディスプレイは8,000万台、LGディスプレイは2,000万台程度のパネル供給が予想され、7月から稼働に始めたLGディスプレイの広州ラインも発光材料使用量の拡大に寄与する見通した。

2020年の発光材料市場は14.1億ドル規模で2019年により10%増加されると見通している。サムソンディスプレイの発光材料仕入れ額が全体中の50%以上を所有されると予想される中で、LGディスプレイが20%、BOEが10%中盤程度で後ろを続くと予想される。

今年下半期に発売されるサムスン電子の「Galaxy Z Fold2」にはSペンが適用されるという期待があったが、結果的には年を引き渡すことになった。

現在、三星電子の「Galaxy Z Filp」に適用されているカバーウィンドウ素材であるUTGは30 um厚さで、商用化されている一般のカバーガラスの厚さの300 umより1/10水準に薄い。 フォルダブルフォンに薄い厚さのUTGを使用して柔軟性の確保が可能だったが、フィルムのような特性によってSペンを適用するには耐久性に欠けるという問題が発生した。

これを保安するためにはUTGの厚さをさらに厚くして柔軟性も持つ技術が必要となると見られる。 ガラスの折れる部分を加工して厚い厚さでも柔軟性を確保する方式が代表的だ。

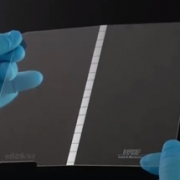

最近、ドイツのハイテク会社であるLPKFで開発して特許を出願したLIDE(Laser induced deep etching)技術が良い例になるものと予想される。 この技術はレーザーを利用した微細領域で形質の変更と化学的処理をして2段階の工程で、微細な亀裂なく30 umから900 umまでさまざまな厚さのガラスを加工することができると知られている。

LPKFはカバーウインドウガラスが折れる部分をレーザーで微細加工してガラスに柔軟性を付与して、微細パターンに反射率マッチングが可能なポリマーを使用してパターンが見えないように設計が可能だと説明している。

LPKFでLIDE関連別ブランドのVitrionのユーチューブの映像(https://youtu.be/Vh3rU4LRHaw)を見ると、500 um厚さを持ったカバーガラスをパターニングして1 mmの曲率半径を確保したことを確認することができる。

<LPKFのフォルダーブルOLED用カバーガラス、Source: LPKF>

こうしたガラス加工技術により、今後は現在よりも厚いカバーガラスがフォルダーブルフォンに適用され、Sペンもサポートできるかどうかの帰趨が注目される。

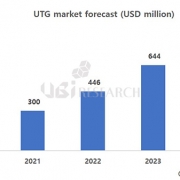

サムスン電子のギャラクシーZフリップが市場で完売を持続することにより、サムスンディスプレイが生産するフォルダブルOLED用カバーウィンドウUTG(ultra thin glass)市場が高速に成長する見込みである。

UBIリサーチの2020年第1四半期の部品素材マーケットトラックによると、今年のUTG市場は1.6億ドル規模で、2023年には6.4億ドル市場に成長すると予想している。

サムスン電子の第1世代のフォルダブルフォンギャラクシーフォルダには、プラスチック材料である透明PIがカバーウィンドウで使用されたが、第2世代のフォルダブルフォンギャラクシーZフリップではカバーウィンドウをUTGに置き換えた。サムスンディスプレイが透明PIをUTGに変えた理由は、画面がオフになっているときに、ガラスカバーが与えるきらめきが透明PIに比べてはるかに高級感を与えるからである。

サムスン電子の第1世代のフォルダブルフォンギャラクシーフォルダには、プラスチック材料である透明PIがカバーウィンドウで使用されたが、第2世代のフォルダブルフォンギャラクシーZフリップではカバーウィンドウをUTGに置き換えた。サムスンディスプレイが透明PIをUTGに変えた理由は、画面がオフになっているときに、ガラスカバーが与えるきらめきが透明PIに比べてはるかに高級感を与えるからである。

サムスンディスプレイは、第1世代のフォルダブルOLEDはDongwoo Fine-Chemが生産した透明PIを使用したが、 Dowooinsysの技術で製作されたUTGに変更した。UTG用ガラスは、Shottが提供する。サムスンディスプレイはフォルダブルOLEDエコシステムを強化するためにDowooinsysの持分27.7%を確保して、1位の株主の地位を確保した。フォルダブルOLED後発企業はようやく透明PIとしてout-foldingタイプフォルダブルOLEDを開発中であるが、サムスンディスプレイは後発企業がフォルダブルOLED市場では最初からついてこないように材料を変えてしまった。

中国がPI国産化に入っていった。LCDの生産量としては世界最多レベルに成長したが、OLEDパネル市場ではまだ数%に過ぎない。中国政府はOLED分野でも、中国が最高の生産基地に足助けするためBOEを中心にパネルメーカーに大規模の投資を継続している。しかし、OLEDを製造するために不可欠な部品素材サプライチェーンは非常に貧弱である。

中国政府は、flexible OLED製造の最初の工程であるflexible基板を作るためのPI工場への投資をした。

Changshuの3F New Materialは年間1100トンのPIを生成することができるプロジェクトを開始した。このプロジェクトには、2億1600万元が投資されて敷地2408平方メートルに3階建ての生産工場の建設が含まれている。総建築面積は7224平方メートルで、工場完成後、年間基板用PI1000トンとカバーウィンドウ用の透明PI100トンの生産能力を備えることになる。